![]()

海外送金の手数料はどのくらい?相場と送金時のコツ【法人向け】

[2022.02.25]

目次

世界的な新型コロナウイルス感染拡大の影響により、海外進出している日系企業で2020年に黒字を見込む企業は48%(2020年度 海外進出日系企業実態調査|JETRO)。2019年の65%から大幅なダウンを示しています。しかし、事業縮小や第三国への撤退割合は1割未満と大きな増加はありません。

終息の見えないコロナ禍において、海外で事業を続けていくにはリスクもありますが、だからこそ少しでも余計なコストの削減は大きな課題です。そこで今回は海外ビジネスに欠かせない海外送金について、手数料や相場、少しでもコストを抑えるコツをお伝えします。

海外送金の方法についてはこちら▼

1. 海外送金(国際送金)とは?

国際送金や外国送金とも呼ばれる海外送金とは、日本の金融機関と海外の金融機関との間で行われる送金手続きです。日本から海外、または海外から日本、どちらから送金をしても海外送金といいます。

海外送金は、個人・法人どちらも利用可能です。法人はビジネス用途のほか、現地で働く社員の給与支払いに海外送金を利用することもあります。また個人は、例えば「海外留学をしている子どもに親が生活費を送金する」「日本に滞在する外国人が本国の家族に送金する」といった際に海外送金が利用されます。

特に長期で海外に滞在する場合、多額の現金を海外へ持ち出すことは紛失、盗難というようなリスクが生じるため海外送金には一定の需要があります。

1.1 海外送金の仕組みと流れ

では、具体的に海外送金の仕組みと流れについてご説明します。海外送金は銀行を使う方法と銀行以外の海外送金サービス会社を使う方法の2つに分けられます。ここでは、それぞれの海外送金の仕組みと流れを簡単に説明していきましょう。

銀行を使った海外送金の仕組みと流れ

銀行を使って海外送金をする場合、日本から海外へ送金をしたい人(送金人)が国内の銀行で送金額と手数料を支払い、海外の送金先となる銀行への送金依頼をします。送金依頼を受けた銀行は中継銀行を通して海外の受取先となる銀行へ送金し、通常は約1週間ほどで着金します。

海外送金サービス会社を使った海外送金の仕組みと流れ

海外送金サービス会社を使った場合、銀行に比べ簡単な手続きで海外送金が行えます。銀行の場合、日本と海外の銀行の間に中継銀行を挟みますが、海外送金サービスの場合だと、送金人が入金をした金額が、直接海外の受取先となる銀行へ送金されます。

海外送金サービス会社自体が海外に自社の口座を持っているため、中継銀行を挟まず、スピーディで手数料も抑えた送金を可能にしています。また、スマートフォンのみで送金できるケースもあり、近年利用者が増えている海外送金方法です。

2. 海外送金の手数料とは

前項で海外送金の仕組みや流れを簡単に説明しました。国内での送金でもそうですが、海外送金にも手数料がかかります。ここでは、銀行を使って海外送金をする場合、どのような手数料が発生するのか見ていきましょう。

2.1 送金手数料

送金する銀行で発生し、国内の銀行に支払われる手数料です。

2.2 受取手数料

受け取る側の銀行で発生し、海外の銀行に支払われる手数料です。

2.3 中間手数料

中継銀行手数料とも呼ばれ、送金する際に中継銀行で発生し、中継銀行に支払われる手数料です。多くの場合、送金手数料や受取手数料の額は事前に確認できますが、中間手数料は送金額や受取側の国の通貨によって金額が異なるため、事前に正確な額の把握ができない場合もあります。また、中継銀行は必ずしも一つではなく、複数の場合もあるため、思った以上に金額が高くなることも少なくありません。

そもそもなぜ、国内の銀行から海外の銀行へ直接送金できないのでしょう?その理由は「コルレス契約」という契約にあります。

コルレス契約とは、銀行間での送金や受取の際に発生する為替取引に関する契約を意味するもので、この契約を結んでいる銀行でないと直接送金ができません。

仮に送金銀行と受取銀行が共に同じ別の銀行とコルレス契約を結んでいれば、中継銀行は1つで済みます。しかし、送金銀行と受取銀行でコルレス契約を結んでいる同じ銀行がない場合、その間にまた別の銀行を挟まなければなりません。そうなると、中継銀行の数が増え、その分、中間手数料も高額になってしまいます。

2.4 為替手数料

海外送金は基本的に日本円を送金する国の通貨に両替しなくてはならず、両替するための手数料がかかります。手数料額は各銀行が設定している為替レートによっても異なりますし、当然、両替する国によっても異なります。

2.5 リフティングチャージ料

海外送金は両替が伴うため、基本的に為替手数料が発生すると前述しました。しかし、両替を行わずに海外へ送金する方法もあります。具体的には、日本円で送金し、受け取る相手も円で受け取る場合です。さらにもう一つが、最初から受け取る相手の国の通貨で送金し、そのまま同じ通貨で受け取る場合です。前者の場合は、相手が円建て口座を持っていること、後者の場合は、送金人が日本に外貨口座を持っている必要があります。

このどちらかの方法で送金をすれば、両替が発生しないため、為替手数料はかかりません。しかし、その代わりにリフティングチャージ(円為替取扱手数料)という手数料がかかります。

しかし銀行によっては、外貨で送金をする場合、このリフティングチャージ料をとらないケースも少なくありません。それは、円の預金口座から外貨預金口座に現金を移動する際、為替手数料を含んだ為替レートで両替されており、すでに両替手数料が発生しているからです。ただ、リフティングチャージ料と為替手数料の両方を徴収する銀行もあるので、詳細は各銀行で確認することをおすすめします。

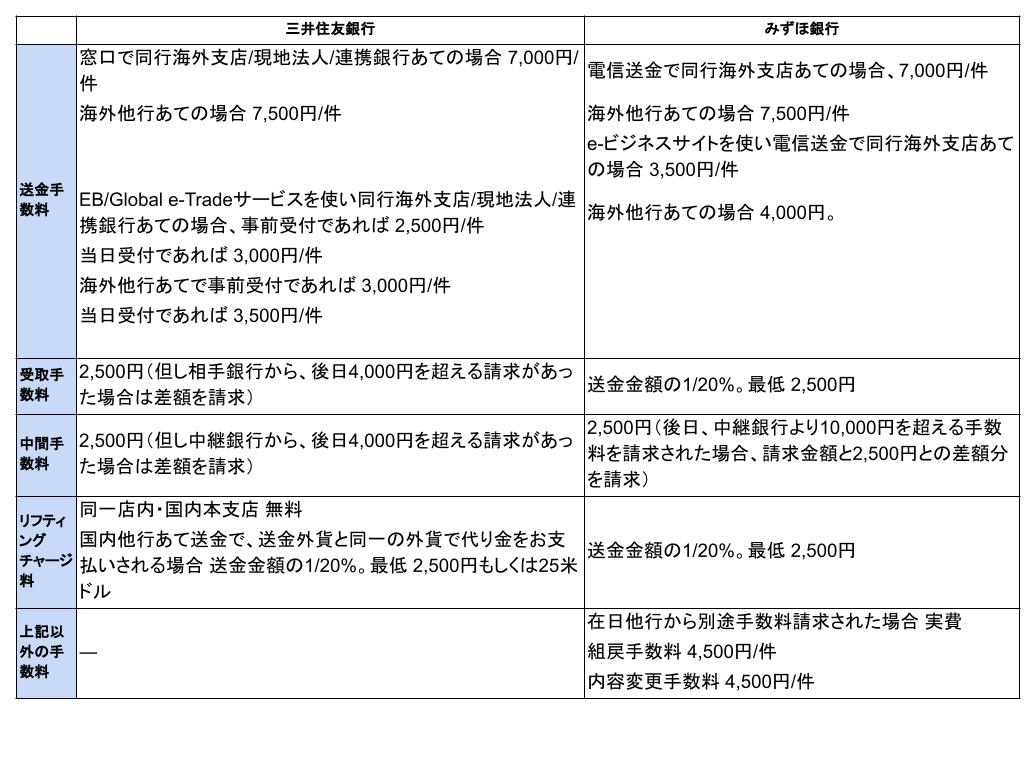

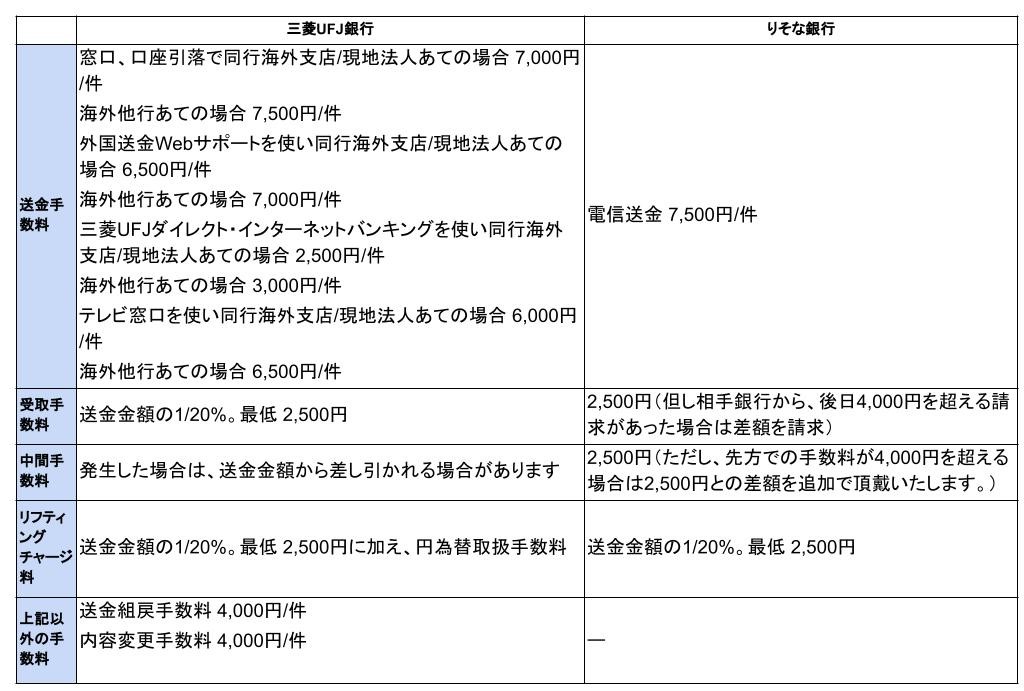

3. 海外送金の手数料一覧

では、ここで、「三井住友銀行」「みずほ銀行」「三菱UFJ銀行」「りそな銀行」のそれぞれの海外送金手数料を比較してみましょう。

※2022年2月時点情報

※すべて日本円を外貨に両替して送金した場合の一覧(リフティングチャージ料を除く)です。

4. 海外送金で手数料を抑えるコツ

個人はもちろんですがビジネスで海外送金を行う場合、仕入れや取引となればかなりの高額となることも珍しくはないでしょう。送金する金額が高額であれば、当然手数料額も高額になります。そこで、ここでは海外送金を行ううえで、少しでも手数料を抑えるコツをご紹介します。

4.1 為替レートをチェックする

前項でご覧いただいたように、各銀行の手数料はそれほど大きな差があるわけではありません。一方で、各銀行の為替レートについては、送金先の国によっては大きく異なる場合もあります。そのため、送金したい国の実際のレートと各銀行のレートをしっかりとチェックしたうえで、利用する銀行を選択するようにしましょう。

また海外送金で銀行を使う場合、中継銀行の多寡を確認し、多くの銀行とコルレス契約を結んでいる銀行を選択することで、中間手数料を抑えることができます。例えば、三菱UFJ銀行は、多くの海外銀行とコルレス契約を結んでいるため、ほかの銀行よりも中間手数料を抑えられます。

4.2 海外送金サービスを利用する

前述の通り、一般的に銀行よりも、海外送金サービス会社を利用する方がコストを抑えて海外送金が行えます。

例えば、Wise(旧名称TransferWise)の場合、日本円で100万円をアメリカに送金(銀行振込)する際にかかる手数料は、6028円です。(都度変動する可能性あり)。

前項で紹介した銀行を使って海外送金を行う際にかかる、受取手数料、中間手数料などは一切かかりません(送金する国によっては中間手数料がかかる場合もあり)。また、入金から送金・受取まで、通常1~2営業日と受取までの時間が比較的短いのも大きなメリットです。

ただし、多額の送金はできないこと、銀行振込以外(デビットカード)は手数料が割高になってしまう(上記の例だと変動手数料が3.75%になり、固定手数料と合わせて36,384円)というようなデメリットもあるので、利用時には必ず確認することをおすすめします。

5. まとめ

海外で事業を行う企業にとって海外送金は欠かせないものです。だからこそ、できるだけコストを抑え、効率的に活用する必要があります。今回ご紹介したように、単純に手数料だけで見れば海外送金サービス会社を利用したほうが低コストにはなりますが、国内に多くの支店を持ち、気軽に相談にも乗ってくれるという面では、銀行を使ったほうが目に見えないメリットが生まれる場合もあります。

そのような意味ではどちらを使うと決めてしまうよりも、目的や用途に応じ、都度最適な方法を柔軟に使いわけることが、結果としてコストを抑えられる場合もあるため自社内でしっかりと検討されることをおすすめします。