![]()

給与振込の手数料は高い?なるべくコストを抑える5つの方法

[2022.07.07]

目次

企業にとって給与振込の手数料は毎月かかるコストです。一件あたりの手数料はそこまで高くないものの、従業員数が増えれば増えるほど増大していきます。

そこで

「なぜ給与振込の手数料を会社が支払うのか?」

「給与振込の手数料を抑える方法はないのか?」

という疑問を持つ企業も多いのではないでしょうか。

今回は、給与振込手数料について解説いたします。

会社が給与振込の手数料に関する基礎知識、銀行ごとの手数料比較、給与振込手数料を抑える方法についてまとめましたのでご覧ください。

1.給与振込の手数料に関する基礎知識

「給与振込の手数料はなぜ会社が負担しなければならないのか」そう疑問に感じている担当者の方もいらっしゃることでしょう。

ここでは、給与振込の手数料がどのような捉えられ方をしているのか解説していきます。

1.1. 賃金の支払いには5つの原則がある

給与振込手数料について考える前に、まずは賃金支払に関する法的な見解を確認していきましょう。労働基準法24条には「賃金支払いの5原則」として以下のように5つの原則が示されています。

通貨払いの原則:「通貨」は貨幣経済である現代社会において有利な交換手段。一方、「実物」は価格が不明瞭かつ換価に不便です。そのため、通貨による賃金支払が義務付けられています。

直接払いの原則:中間搾取を排除するため、労務を提供した労働者本人に直接支払うべきであるとされています。

全額払いの原則:労働の対価はすべて労働者に帰属されるべきであり、控除は禁止されます。ただし、公益上必要があるものや物品購入費など道理上差し引くことが明らかであるものは例外です。

毎月払いの原則:賃金の支払い期間が開きすぎると労働者の生活が不安定になります。それを防ぐため、毎月払いが原則となります。

一定期日払いの原則:労働者が計画的に生活できるよう、給与は一定期日に支払うことが原則とされます

企業から従業員への給与支払いはこれらの原則に準じる必要があります。

参考:賃金の支払方法に関する法律上の定め

1.2.給与振込の手数料は会社が負担しなければいけない

給与支払い時は「賃金支払い5原則」に則り行う必要があるとわかりました。

ではその上で、給与振込の手数料の負担先は法的にどう捉えられているのでしょうか。

結論、会社が負担しなければなりません。

もし従業員が給与振込の手数料を負担するという場合、給与総額から手数料分を差し引く形にしなければなりません。そうすると「賃金支払いの原則」における「全額払いの原則」に抵触してしまうのです。

「控除にすれば良いのでは?」という考えもありますが、給与振込の手数料は法令で認められたものではなく、労使協定によって締結されるものでもないため控除可能な科目にはなりえません。そのため、給与振込の手数料は必ず会社が負担しなければならないことになります。

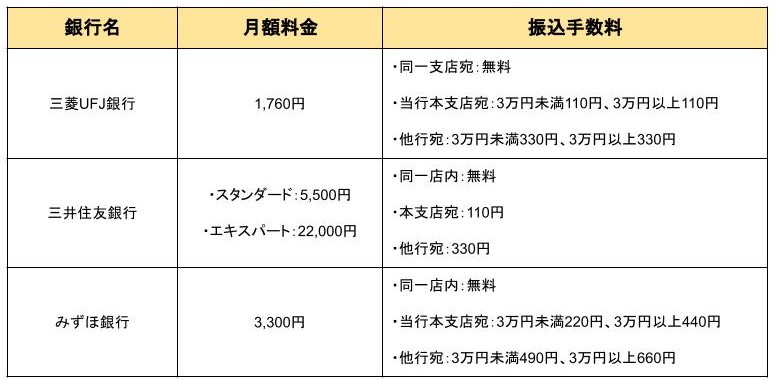

2.メガバンクのネットバンキングにおける振込手数料を比較

振込手数料は銀行ごとにどう変わってくるのか、日本のメガバンクである三菱UFJ銀行・三井住友銀行・みずほ銀行のネットバンキングにおける振込手数料と口座維持費となる月額料金についてまとめましたのでご覧ください。

このように、それぞれの銀行で月額料金、振込手数料に違いがあります。

銀行を選ぶ際には料金の違いはもちろんですが、その他のサービスや将来的な付き合いなども含めて総合的に判断していきましょう。

参考:三菱UFJ銀行 三井住友銀行 みずほ銀行

3.給与振込の手数料をなるべく抑える方法

給与振込の手数料を下げるためにはどうすればいいのか、ここでは手数料をなるべく抑えるための方法をご紹介していきます。

3.1.ネットバンクの利用

ネットバンクを利用することで手数料を安く抑えられる可能性があります。

ネットバンクとは入金や送金、振込みなどさまざまサービスをインターネット上にて利用できるものです。店舗窓口まで足を運ぶ必要がないため給与振込が簡単に行えて、24時間手続きを行えることが特徴です。

では、そんなネットバンクを利用するとなぜ手数料を抑えられるのでしょうか。その理由はネットバンクの場合、銀行運営において人件費を抑えやすいからです。そのため手数料も安めに設定されています。

例えば、みずほ銀行の場合、3万円以上で同一店内宛の振込みには窓口だと440円かかります。しかし、ネットバンクのみずほビジネスWebを利用すれば手数料が無料となりお得です。

メガバンク以外にもネットバンクは地銀やオンライン専業の銀行といったものもあり、実店舗を持たないオンライン専業のネットバンクは手数料がよりリーズナブルな傾向があります。もし、ネットバンクを利用していないのなら検討してもいいかもしれません。

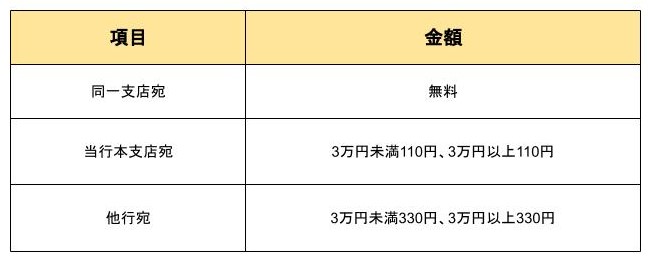

3.2.振込口座を同一行同一店舗にする

企業の口座と従業員の給与振込先口座を同一行同一店舗にすることで手数料の削減が可能です。例えば、三菱UFJ銀行のネットバンクを利用した場合の手数料は前述したように以下になります。

このように他行宛はもちろん当行本支店宛であっても手数料がかかりますが、同一支店宛であれば手数料無料で給与振込することができます。そのため、企業と従業員の口座が同一行同一店舗であれば手数料は大幅カットできるわけです。

とはいえ、厚生労働省では賃金を支払う銀行口座を一行・一社に限定せずに労働者の便宜を図るようにしましょう、といった内容の指導をしていますのでそのことを念頭に置いた上で検討するようにしましょう。

参考:三菱UFJ銀行 資金移動業者の口座への賃金支払いについて

3.3.銀行と交渉する

銀行と交渉することで手数料を下げられる可能性があります。

銀行の手数料というものは必ずしも固定されているわけではありません。実際の取引数やこれまでの付き合いなどさまざまな要素を踏まえた上で交渉を進めれば手数料が減額される可能性があるのです。

「手数料を下げる交渉をしたら銀行との関係が悪化するのでは?」と心配される企業もあるかもしれませんが、銀行としては「給与振込で当行を選んでくれてありがたい」と考えます。通常、企業は給与振込口座を頻繁に変更することはありません。

また、何十件もの手数料を支払ってくれるわけですから、銀行にとって企業は優良顧客となるのです。そのため、銀行側は多少のサービスをしてでも末永く利用して欲しい、と考えて手数料の価格交渉に応じてくれるケースが少なくないのです。

もちろん、交渉したからと言って必ずしも給与振込の手数料が引き下げられるとは限りません。取引数が少ないうちは交渉すらできないかもしれません。しかし、複数銀行に手数料見積もりを出してもらい比較する「相見積もり」を行うことで交渉を有利に進めるなど交渉の方法はありますので検討してみてはいかがでしょうか。

3.4.給与前払いサービス ジョブペイの導入

給与前払いを実施している企業の場合、給与前払いサービス ジョブペイを導入することで給与振込手数料を無くすことができます。

本来、給与前払いサービスを利用すると前払い分は給与と同様で銀行口座に振り込まれるため前払い毎に振込手数料が発生し、その金額は利用手数料とは別に従業員側に請求されるケースが殆どです。

しかしジョブペイは、銀行口座を介さずにATMから給与が受取れるという特許を取得しているサービスであることから、振込手数料は発生しません。そのため従業員の手数料は業界最安水準で、企業に発生するサービス利用料は月額5,000から50,000円(税抜き)で比較的安価です。

またそれ以外にも、運用に必要な作業は勤退データのアップロードだけなので担当者の工数を減らすことができる利便性の高さ、登録時に身分証の確認や社員番号の確認をジョブペイ社で行ってくれるので安心して使い続けられる高いセキュリティレベルなど他社にはない特徴があります。

このように給与前払いを実施している企業ならばジョブペイを導入することで給与前払い時のコストを削減することができ、他にもさまざまなメリットを享受できます。

上場企業も多数採用しているジョブペイの導入をぜひご検討ください。

4.まとめ

企業にとってコストの削減はできる限り実現したいものです。中でも給与振込の手数料は毎月かかるものですからなるべく引き下げたいと考えていることでしょう。

今回ご紹介したように、ネットバンクの利用や銀行と交渉するという方法を実践すれば手数料を削減することができるかもしれません。本記事が情報収集の参考になれば幸いです。