![]()

ペイロールカードとは?口座が要らない新しい給与支払い方法

[2021.04.17]

目次

現在日本でもペイロールカードを導入する準備が進んでいます。アメリカなどですでに広く普及しているペイロールカードは、企業と従業員とをつなぐ新しいタイプのカードで、企業側は従業員のカードに直接給与を振り込むことができます。

本来、給与は現金(通貨)によって、直接労働者に手渡さなければならない規定がありますが、実際には口座振込が一般的となっています。そこで、銀行口座も必要ないペイロールカードが解禁されようとしています。では、ペイロールカードが導入されると暮らしはどう変わるのか、その仕組みやメリットについてご紹介していきます。

ペイロールカード解禁について詳しくはこちら▼

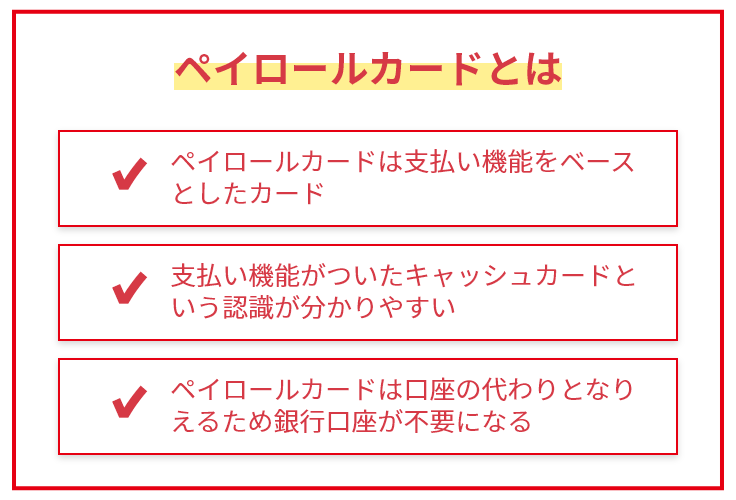

ペイロールカードとは

ペイロールカードとは、給料支払簿を意味する英語のpayrollが語源になっている通り、支払い機能をベースにしたカードです。日本では依然として現金による決済が多く、キャッシュレス化が遅れていますが、社会的な変化による必要性から導入の準備が進んでいます。

ペイロールカードは給与口座の代わりとなる

労働基準法では給与の支払いに関して以下の「賃金支払いの五原則」が規定されています。

・通貨払いの原則(必ず通貨で支払うこと。ただし例外として銀行口座への振り込みは可能)

・直接払いの原則(労働者本人に対して支払い、第三者が介入することを禁止)

・全額払いの原則(必ず全額まとめて支払い、分割払いは認められない)

・毎月払いの原則(1ヵ月に1回以上の支払いを行う必要がある)

・一定期日払いの原則(決められた一定の期日に支払いを行う必要がある)

上記5原則を完全にクリアするための給与支払い手段は、企業側から従業員に現金で直接給与を手渡しするのみですが、現実的にはほとんどが銀行などへの口座振り込みにて行われています。

ペイロールカードは、こうした銀行などの口座の代わりになるもので、企業側は従業員のペイロールカードに給与を入金します。もちろん現金を使うことはなく、口座への振り込み手続きとは異なります。

ペイロールカードの導入には社会のキャッシュレス推進が背景にある

ペイロールカードの導入が検討される背景としてはいくつかの理由が考えられます。その一つがキャッシュレス社会への対応です。これは世界各国で進んでいるキャッシュレス化に対して、日本国内でのキャッシュレス化がはるかに遅れているため、政府がしびれを切らしたことも一つの要因でしょう。

2016年海外諸国でのキャッシュレス決済比率は、韓国が96.4%と最も高く、イギリスが68.7%、アメリカが46.0%などとなっています。ところが日本はわずか19.8%で、しかも2016年までの10年間でたったの6.2%しか増加していません。日本では未だに現金による決済が主流といえるでしょう。

しかし比率は低いとはいえ、国内でも電子マネーやスマートフォン決済は広がりつつあります。今後、社会変化と歩調を合わせ、キャッシュレス化が拡大すると予想されます。ただし、キャッシュレス化が進んでも支払いの原資となる給与が銀行口座に振り込まれる現状では、ユーザーにとって本当に便利なシステムとはいえません。

なぜなら銀行口座とキャッシュレスのシステムが別々なので、ユーザーは銀行口座に振り込まれた給与を一度キャッシュレス・サービスに移し、それから決済を行う必要があるからです。この仕組みを根本から変える仕組みがペイロールカードです。

給与の電子マネー化についてはこちら▼

ペイロールカードの仕組み

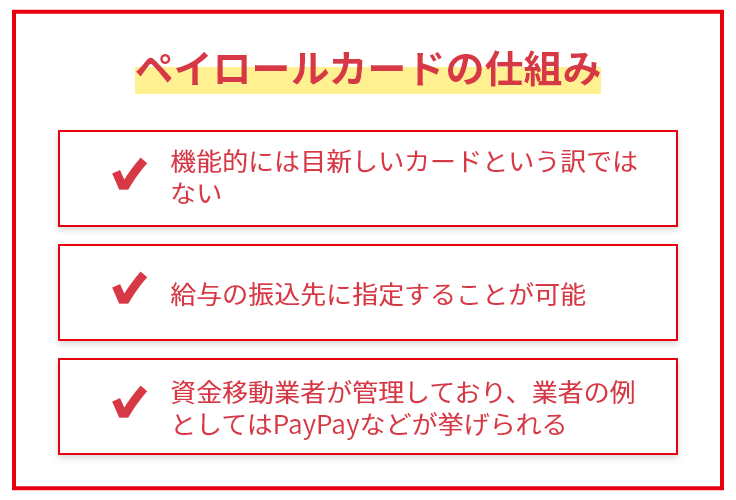

ペイロールカードとは、機能的には目新しいカードではありませんが、現在日本国内でペイロールカードに該当するサービスはありません。今までのサービスとは何が違うのか、ペイロールカードの仕組みについて見てみましょう。

ペイロールカードは銀行口座が必要無い

ペイロールカードの持つ最大の特徴は、企業側が直接給与を支払うことができる点です。ペイロールカードは銀行などの金融機関とは連携せず、金融庁による許認可を受け、厚生労働省の管轄下に置かれた資金移動業者がサービスを提供する予定です。

また、ペイロールカードは、電子マネーやキャッシュカードのように、決済・出金機能も備えたカードです。ユーザーは入金された給与をそのまま買い物の決済に使ったり、ATMから現金として引き出したりすることもできます。

このように、ペイロールカードは銀行口座に紐づけされるものではないので、ユーザーは口座を開設する必要はありません。さらに、今までのキャッシュレス・サービスのように銀行口座からお金を移動する必要もないのです。つまり、電子システム上ではありますが、現金と同様に給与の直接支払いが可能になると考えられるでしょう。

サービスの管理は「資金移動業者」が行っている

ペイロールカードを主に管理するのは、銀行以外で送金サービスの提供が可能な「資金移動業者」となるでしょう。資金移動業者の一例を挙げるとソフトバンク系列のPayPayや、LINE系列のLINE Payなどがそれにあたります。他にも日本国内だけで、現在およそ80社が資金移動業者として登録されています。

これらの資金移動業者がペイロールカードを管理すると、カードに入金されたお金を、資金移動業者が運営するキャッシュレス・サービスで使うことが想定されます。結果として国内の金融サービスに、大変革をもたらす可能性があるかもしれません。

ペイロールカードのメリット

ペイロールカードを導入した場合、労働者側と企業側との両方にメリットが生まれます。

ユーザー側のメリット

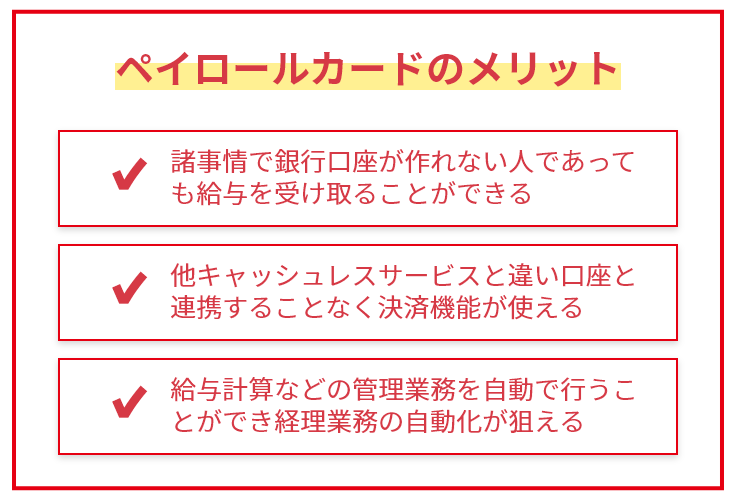

ペイロールカードのユーザーにとって、ややこしい送金処理が不要となります。収入と支出を1つのプラットフォームで管理できることが最大のメリットです。今までのように、金融機関で口座を開設する必要がなくなり、基本的に現金での決済をしない人であれば、銀行口座は不要になるはずです。

アメリカのような多民族国家とは異なる日本でも、今後は外国人労働者の受け入れが拡大すると考えられ、簡単に銀行口座を開設できない場合が増える可能性があります。ペイロールカードがあれば、こうした人たちも安心して給与を受け取ることができるでしょう。

現在各種のキャッシュレス・サービスが普及し、買い物の支払いも通販、店舗を問わずに支払いが可能です。例えば通販で商品を購入した場合、キャッシュレス・サービスで決済をすれば、当然その手続きだけで商品は手元に届きます。

ところが支払いをするときに残高がないと、もちろん買い物はできません。そのため必要に応じて銀行口座から、キャッシュレス・サービスに送金して残高を保たなければならないのです。給与を直接キャッシュレス・サービスに送金することはできないので、どんなサービスを利用するにしても、必ず金融機関の口座と連携させなければなりません。

ペイロールカードであれば、直接給与を受け取れ、そのまま直接キャッシュレス・サービスでの決済に使えます。都度金融機関の引き落とし手続きをする必要がなくなるため、手間もかからずお金の流れもスムーズになります。

また、現金を管理する場合とは違って、給与の振り込みからさまざまな決済を一元的に管理できるようにもなります。家計簿をつけるような手間をかけなくても、入出金管理が完全に可視化できるため、お金の節約に役立つかもしれません。

給与の節約・貯金についてはこちら▼

企業側のメリット

実は日本国内でも、既にペイロールサービスは始まっています。ただし、ペイロールカードのことではなく、現状では企業の経理業務をサポートするサービスと考えればよいでしょう。例えば、給与計算や社会保険の管理業務などを、自動的に管理してくれるようなシステムです。

将来的にはこのシステムとペイロールカードを統合し、企業だけでなく従業員にとっても便利な仕組みが動き出すことになるでしょう。さらに、スマートフォンとの連携により、ペイロールカードを軸にしたいろいろなサービスが可能になるかもしれません。

また、業務効率化ができる上、福利厚生が充実して職場環境が改善され、離職率の低下や新たな人材確保が実現するでしょう。ペイロールカードは労働者にとっての利益だけでなく、企業にとっても利益をもたらすと考えられます。

魅力的な福利厚生はこちら▼

ペイロールカードのデメリット

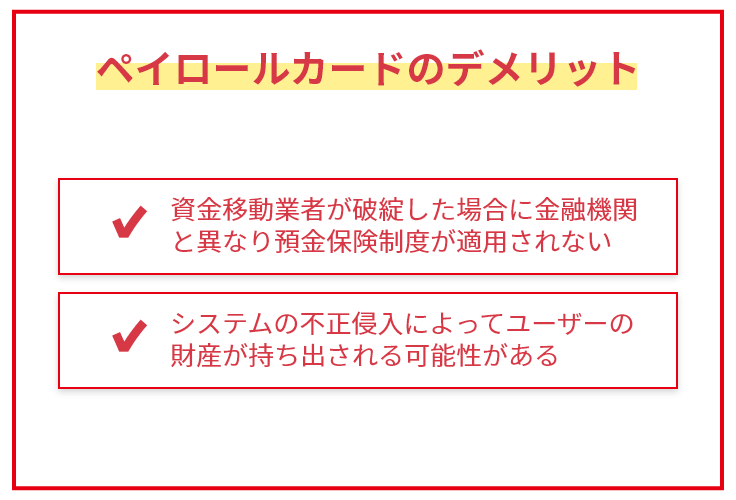

ペイロールカードはメリットがある一方で導入については、いくつかの課題が挙げられていることも事実です。1つは資金移動業者が万が一破綻した場合に、金融機関とは状況が異なり、現在の法律では預金保険制度の対象にならないことです。

そのため、厚生労働省では資金移動業者に一定規模以上の資金調達能力を求め、金融庁による許認可制度を義務づけたうえで、厚生労働省の管轄下に置くことが検討されているようです。この先ペイロールカードの導入前に、法改正によって厳格な仕組みが規定されるはずです。

もう1つの問題点は、ペイロールカードが犯罪行為に利用される危険性です。過去にキャッシュレス・サービスやデジタル資産などでは、システムへの不正侵入によってユーザーの財産が持ち出される事件が起きています。ペイロールカードの導入にあたっては、これまで以上に強固で安全なセキュリティシステムの構築が必要になるでしょう。

ペイロールカードのこれまでの動きや今後の動向

最後に、ペイロールカードの導入に関わるこれまでの動きや今後の動向、法改正を含めた問題点などについてご紹介します。

導入に向けて進められている議論

ペイロールカードを導入するには、金融緩和などの構造改革が必要になります。

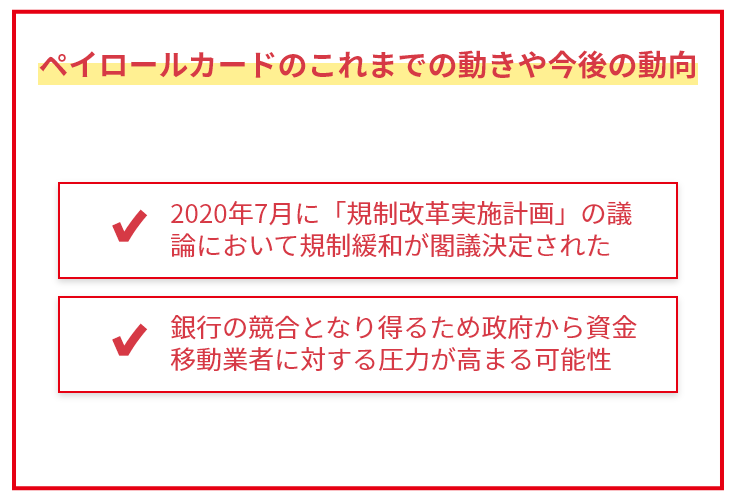

2020年7月には、内閣の「規制改革実施計画」等の議論において、資金移動業者に関する規制緩和措置が閣議決定されました。また、同月には「経済財政運営と改革の基本方針2020」において、国としてデジタル化を推進する一環として、デジタル金融に関する規制緩和も閣議決定されています。

さらに、2021年2月の閣議では、同年9月にデジタル庁を創設することも決定されました。その関連法案には、マイナンバーと金融機関の口座をひもづけすることも含まれており、今後はペイロールカードの具体的な導入方法についても議論が進むと考えられます。

現在、日本政府はペイロールカードについて「賃金支払いの規制緩和」との位置づけで議論を進めています。その中で、賃金支払いの原則を満たすこと、全国一律で対応できること、法律により一般的な支払い方法として規定することの他、労使間での議論の場を設けることなども検討されています。

ペイロールカード解禁についてはこちら▼

出典:厚生労働省「国家戦略特別区域ワーキング・グループ提出資料」

資金移動業者と銀行間における問題

ペイロールカードは社会の仕組みを大きく変える可能性があります。それは同時に金融機関を代表する銀行の在り方を変えてしまうかもしれません。給与振込が銀行を素通りしてしまうと、銀行にとっては実に多額の手数料収入が消えてしまう可能性があるからです。

今後はペイロールカードの導入について、金融機関から政府に対する働きかけが強まり、資金移動業者に対する圧力も高まることが予想されます。場合によっては、金融機関自体がペイロールカード事業に参入するという選択肢もあるでしょう。

一方、資金移動業者による準備はかなりの段階まで進んでいるようです。こうした業者は、既に自前のキャッシュレス・サービスを持っており、これからも決済機能の多様化を進めて行くと考えられるので、ペイロールカードの解禁が決定すれば、非常にスムーズに社会全体に普及するかもしれません。

もちろん、資金移動業者であるジョブペイ社も、ペイロールカード事業者として参入すべく、開発や準備を進めております。

まとめ

給与の銀行振り込みは、これまで非常に長い歴史がありました。しかし、社会がキャッシュレス化の波に乗り、現金で決済を行うケースが減ってきたなかで、給与の支払い方法にも変化が及ぶことは当然の結果といえるでしょう。

今後、ペイロールカードが導入されることで、あらゆる分野でキャッシュレス化が加速することになり、流通と決済サービス全体が大きく変化することが予想されます。銀行などの金融機関には頭の痛い問題かもしれませんが、企業にとっても労働者にとってもメリットが大きいことなので、早期のペイロールカード解禁が期待されるところです。