![]()

給与を電子マネーで受け取れるようになる?導入背景や規制緩和について

[2021.04.17]

目次

政府のキャッシュレス決済の推進により、電子マネーを利用する人が増えてきました。電子マネーはコンビニやスーパー、家電量販店、通販サイトなど様々な場面で利用でき、とても便利に感じる方も多いでしょう。さらに、給与支払いや受け取りも電子マネーで行われるようになる可能性があります。

本記事では、給与の電子マネー化について、導入背景や課題などをご説明します。

キャッシュレス推進による電子マネーの普及

はじめに、キャッシュレス推進による電子マネーの普及についてご説明します。

1.1電子マネーとは

電子マネーとは、電子データのやりとりで決済を行うサービスです。現金のやりとりではないため、クレジットカードとの違いが把握しにくいと感じている方もいるでしょう。

両者において決済時に大きな違いはありませんが、電子マネーとは、その名の通り「電子化されたお金」のことで、スマートフォンアプリやカード等で簡単に決済ができるサービスです。事前にチャージ(入金)して利用する「プリペイド型」とクレジットカードと連携し後払いする「ポストペイ型」があります。クレジットカードは、利用者の信用を基に後払いができる決済方法で、電子マネーとは異なります。

なお、電子マネーはプリペイド型であれば年齢制限もなく、登録を行うと誰でも簡単に使うことが可能です。しかし、クレジットカードは審査があり、誰しもが利用できるわけではありません。

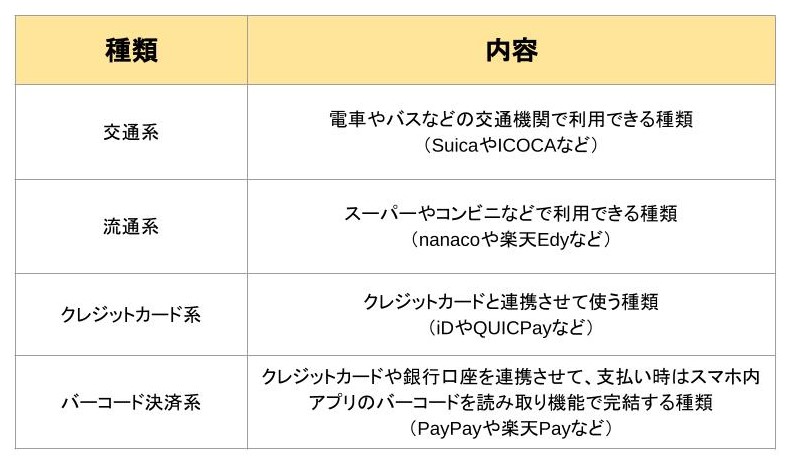

電子マネーには以下の4種類のタイプがあります。

以上にように分類できるものの、例えば、交通系のSuicaはスマートフォンアプリもあり、スーパーやコンビニなどでも使うことができます。4つの種類に分類されても、日常生活で利用する方法に大きな違いはないでしょう。

1.2キャッシュレス化に関する取り組み

キャッシュレス決済を利用する人は増えてきましたが、諸外国に比べると日本のキャッシュレス利用率は非常に低い水準にあります。

例えば、中国におけるキャッシュレス比率は、2010年に40%、2015年には60%と、早い段階から導入されていることがわかります。また、韓国でのキャッシュレス比率は96.4%(2016年)に上ります。一方、日本でのキャッシュレス比率は2016年に20.0%、2019年は26.8%と、その水準の低さが顕著で、上昇率も高くはありません。

出典:野村総合研究所「キャッシュレス化推進に向けた国内外の現状認識」

政府は2014年からキャッシュレス化を推進してきました。その背景には「東京オリンピック」があります。東京オリンピック開催時、訪日外国人がスムーズな決済を実現するためです。、また、観光先進国として更なるインバウンド需要に応えるためにも、キャッシュレス化は急務です。他にも、「自治体のキャッシュレス化」や災害時など通信状態が不安定になったときへの対策となる「災害時のキャッシュレス決済利用」などの取り組みを促進しています。

2020年9月から2021年3月までは「マイナポイント」の導入により、キャッシュレス決済の積極利用を働きかけました。キャッシュレス決済を導入する中小企業には、日本政策金融公庫が低利融資を行うなど、各方面にキャッシュレス推進の流れが見られます。なお、政府は2025年6月までに国内のキャッシュレス決済比率を40%まで引き上げることを目標にしています。

「デジタル給与」給与が電子マネーで受け取れるようになる?

デジタル給与とは、デジタルマネーで支払われる給与を指します。将来近いうちに解禁される方針となっているため、企業側も労働者側も仕組みについて理解を深めておきましょう。

2.1デジタル給与支払いの仕組み

これまで、企業は労働者に対して、現金手渡し、または銀行振込によって給与を支払ってきました。デジタル給与が実装されると、「電子マネー」「プリペイドカード」「スマートフォン決済サービス」などの残高として付与されることになります。

2.2ペイロールカードとは

ペイロールカードとは、給与の振込先として機能するカードのことで、アメリカをはじめ海外では既に利用が広がっています。利用するための金融機関の口座を登録する必要がなく、電子マネーとして決済ができたり、現金の引き出しもできたりするカードです。そのため、諸事情で銀行口座の作成ができない人でも利用できるメリットがあります。

ペイロールカードは、資金移動業者がサービスを提供しています。海外送金を取り扱う事業者もあり、外国人労働者が海外にいる家族に送金する海外送金サービスの手続きもスムーズになると見込まれています。しかしながら、ペイロールカードの導入や普及にはまだまだ残された課題が多くあります。

デジタル給与支払いにおける課題

電子マネーによる給与支払いの解禁には様々な課題点が挙げられます。

3.1給与支払い5原則の障壁

現在、以下に示すような「給与支払い5原則」と呼ばれるルールが労働基準法第24条で定められています。

1)通貨払いの原則:給与は必ず通貨で支払う(銀行口座への振り込みは特例)

2)直接払いの原則:給与は労働者本人に対して直接支払う

3)全額払いの原則:給与は必ず全額まとめて支払う

4)毎月払いの原則:1ヵ月に1回以上の給与支払日を設ける

5)一定期日払いの原則:給与は決められた一定の期日に支払いを行う

労働基準法が適用されない個人事業主・フリーランスについて、デジタルマネーによる報酬支払いが広がっています。しかし、給与所得者については、上記5原則が障壁となり、デジタルマネーによる支払いが認められない状態が続いてきました。

なお、「直接払いの原則」に関しては、「銀行振込」が例外として認められています(実際には、現金手渡しよりも、「例外」とされている銀行振込のほうが圧倒的多数)。デジタル給与支払いを解禁するためには、労働基準法を改正し、例外として「デジタルマネー」を認める必要があります。

3.2支払いの安全性確保が必要

銀行は免許制であり、金融庁によって厳格に管理・監督されています。また、「万が一、銀行が破綻しても1,000万円までとその利息は預金が保護される」仕組みがを預金保険機構によって構築されています。

デジタルマネーを取り扱う資金移動業者には、「銀行に比べて、万が一の際の安全網が整っていない」という問題があります。また、マネーロンダリングに対する懸念の声も上がっています。そのため、政府はデジタル給与支払いを解禁する前提として、以下のアナウンスをしています。

◎万が一、資金移動業者が破綻した場合でも、労働者に対して迅速に給与が支払われる仕組みを構築すること

◎必要なマネーロンダリング対策も実施する

3.3現金化できる仕組みづくり

給与を電子マネーで受け取る場合、いつでも現金化できる必要性があります。先程あげたペイロールカードは電子マネーとして使えるだけではなく、銀行のATMを使って現金化することも可能なカードです。

ただし、現金化するために、ペイロールカードに対応するためのATMを改良する必要があるかもしれません。金融機関の口座を通さないといえど、金融機関との連携など、ペイロールカードが普及するための仕組みづくりも必要です。

【オススメ記事】スマホのみでATMからお金が引き出せる!?

デジタル給与支払いのメリット

デジタル給与支払いには、大きく分けて「従業員」「企業」「社会」それぞれにメリットがあります。

4.1従業員のメリット

従業員は、以下のようなメリットが挙げられます。

・デジタルマネーにチャージする手間を省ける

・ポイント付与やキャッシュバック特典

・ライフスタイルに合わせて最適な給与受取方法を選べる

これまで、デジタルマネーを利用する場合、事前に銀行口座に振込された給与をATMで引き出したり、クレジットカードでチャージしたりしなければならず、面倒に感じる方もいらっしゃったのではないでしょうか。デジタルマネーで給与を受け取ることができるようになれば、そのような手間を省けます。

さらに、デジタルマネーで給与を支払われるメリットとして、ポイント付与やキャッシュバック特典も挙げられます。給与をスマートフォン決済サービスの残高として付与されるようになれば、ポイントを貯めやすくなったり、キャッシュバックを受けやすくなったりする点もメリットといえるでしょう。

デジタル給与支払いが解禁されても、給与の全額をデジタルマネーで受け取る必要はなく、一部だけデジタルマネーとして受け取り、残りは従来通り銀行振込にしてもらうという選択も可能です。ご自身のライフスタイルに合わせて最適な受取方法を選べるようになる点も、デジタル給与支払い解禁のメリットといえます。

4.2企業のメリット

企業は、以下のようなメリットを享受できます。

・採用力の強化や人材定着

・外国人労働力を確保しやすくなる

・給与振込の手数料や工数の削減

多様な給与受取手段を提供することにより、採用力の強化や人材の定着につながります。若い世代はスマートフォンに慣れ親しんでおり、二次元コードやバーコードによる決済にも抵抗がありません。福利厚生の一種としてデジタル給与支払いができる職場であれば、新しい情報に敏感な人材を取り込み、定着させることが可能になります。

また、デジタル給与は、外国人労働者にとっても魅力的な支払い手段です。銀行振込だけではなく、デジタルマネーによる支払いも選べるようになり、海外送金を希望する外国人従業員の利便性が高まるため、興味関心を寄せる応募者も増えるでしょう。

なお、企業の中には、毎月、銀行のATMで給与振込作業をしているケースもあるのではないでしょうか。デジタルマネーによる給与支払いに切り替えれば、振込手数料や銀行のATMに行って振込の操作を行うコスト(時間・労力・人員)を削減できます。

4.3社会的なメリット

デジタル給与支払いには、従業員や企業以外にも、社会全体にとってのメリットもあります。

・キャッシュレス社会の実現

・外国人労働者の受け入れ促進

現金の取り扱いや保管には管理コストがかかります。ATMに紙幣を補充したり、安全なシステムを構築・運用したりするためには、現金輸送を担当する人員の確保や防犯カメラの設置、ネットワーク設備の維持、セキュリティソフトの開発などが必要です。デジタル給与支払いが解禁されてキャッシュレス決済サービスの利用比率が高まれば、現金取り扱いに伴うコストを大幅に削減できます。少子高齢化に伴う人手不足が深刻化するなか、給与の受け取り方法の選択肢が増えることは社会全体にとってもメリットといえるでしょう。

まとめ

2021年1月に厚生労働省が「2021年春にデジタル給与を解禁する」方針を示しました。デジタル給与支払いが実装されることにより、消費者だけでなく、社会全体に大きな影響を与えるでしょう。

政府による制度設計・法整備が完了していないため、不明確な点も多い状態であるものの、常に最新情報をチェックし、企業側も労働者側もデジタル給与解禁に備えて理解を深めておくと良いでしょう。